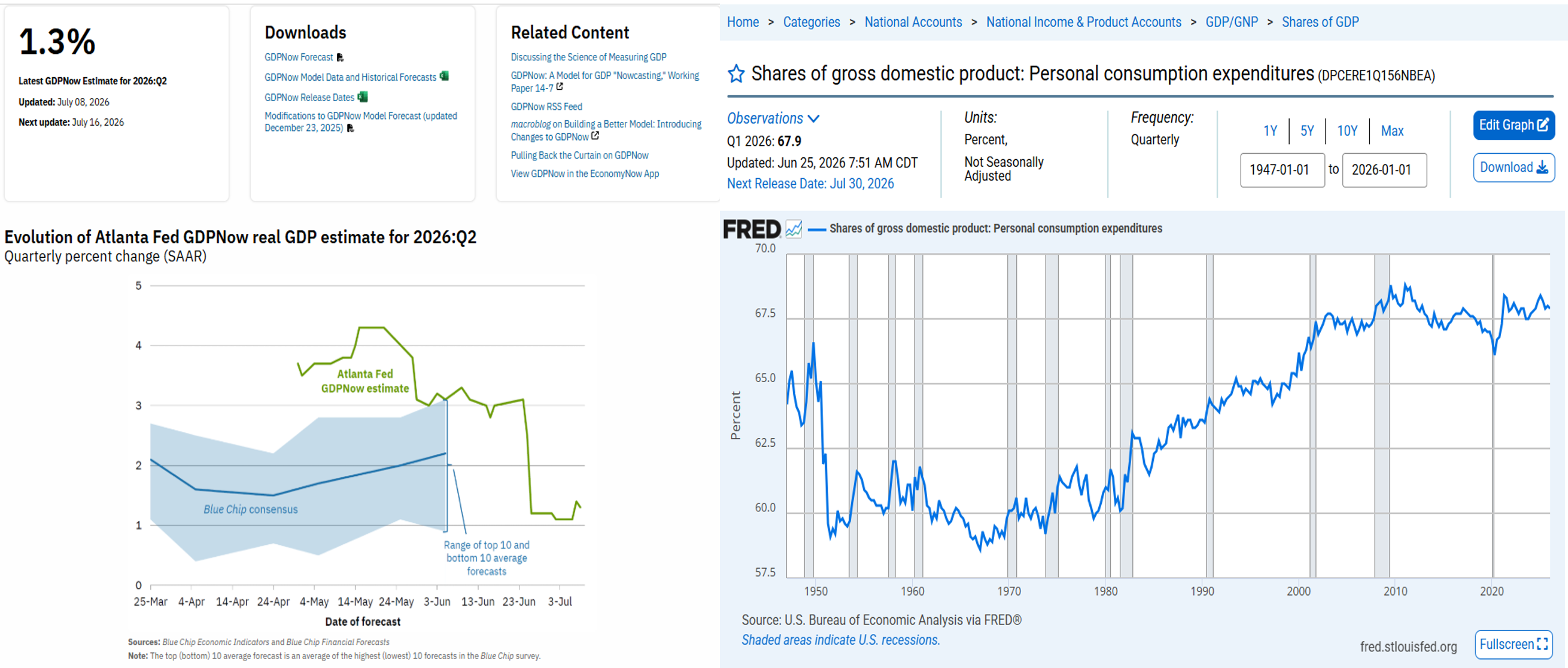

(왼 : 애틀란타 실시간 미국 GDP 추정 / 오 : 1분기 GDP중 약 67.9%는 개인소비지출)

애틀랜타 연은의 2026년 2분기 GDPNow는 4% 이상에서 1.3%까지 낮아졌습니다.

GDPNow는 확정치가 아니라 실시간 추정치입니다.

미국 GDP의 약 68%를 가계소비가 차지하는 만큼, 소비가 앞으로도 버틸 수 있는지가 중요합니다.

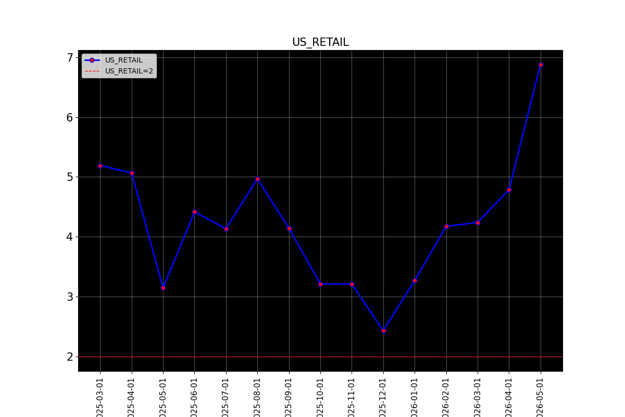

(미국 소매판매, YOY)

현재 미국 소비는 탄탄합니다.

소매판매와 실질 소비는 증가하고 있습니다.

다만 소매판매는 물가를 제거하지 않은 명목금액이므로,

실제 판매량 증가뿐 아니라 가격 상승으로 매출액이 커진 영향도 포함됩니다.

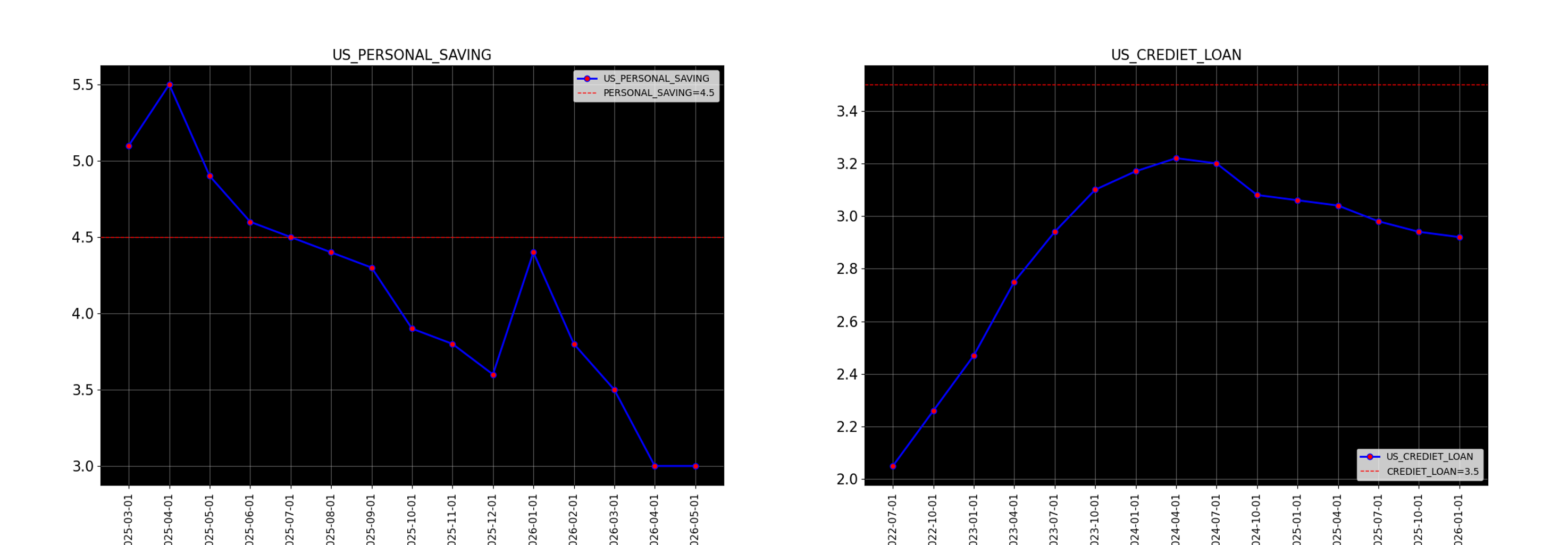

(왼 : 개인저축률 / 오 : 신용카드 연체율)

문제는 소비의 지속 가능성입니다.

개인저축률은 5월 3.0%까지 낮아졌습니다.

신용카드 연체율이 낮아졌지만, 기사에 따르면, 일부 고금리 카드빚을 상대적으로 낮은 금리의

개인대출로 옮겼을 가능성도 있습니다.

(https://www.investopedia.com/drowning-in-high-credit-card-rates-americans-turn-to-a-cheaper-lifeline-11947396?)

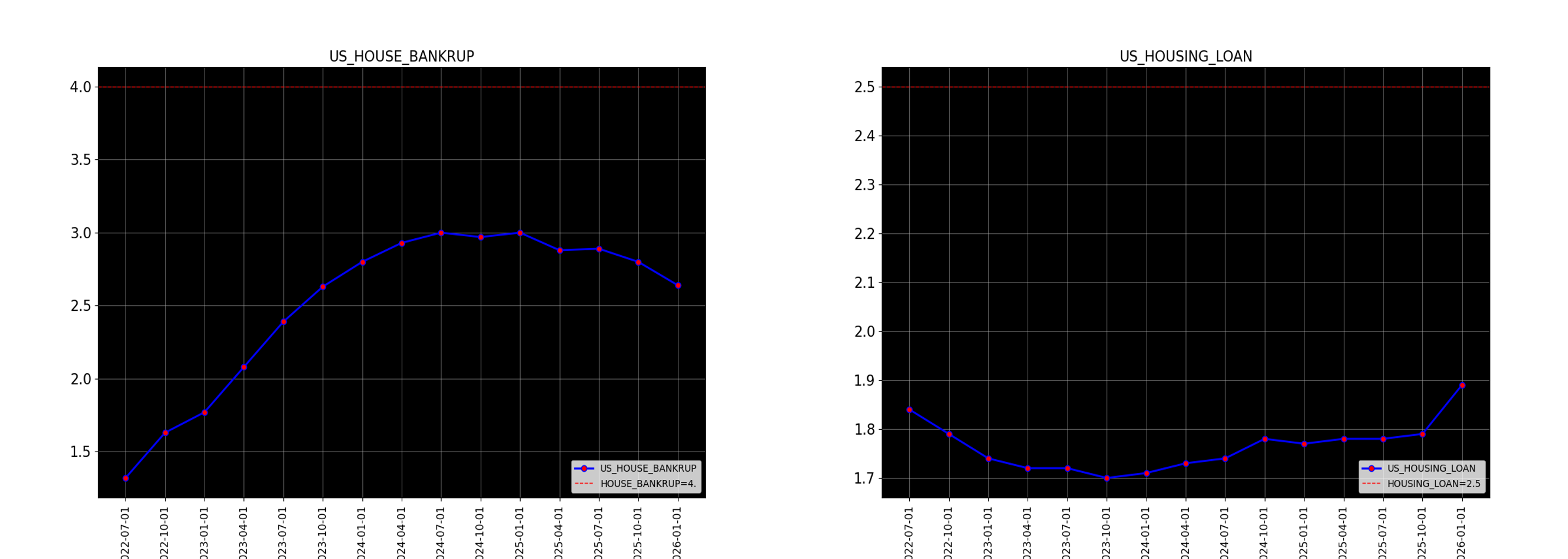

(왼 : 가계부채 상환부담률 / 오 : 주택담보대출 연체율)

가계부채 상환부담 경고는 낮아지는 반면, 주택담보대출 연체율은 소폭 상승했습니다.

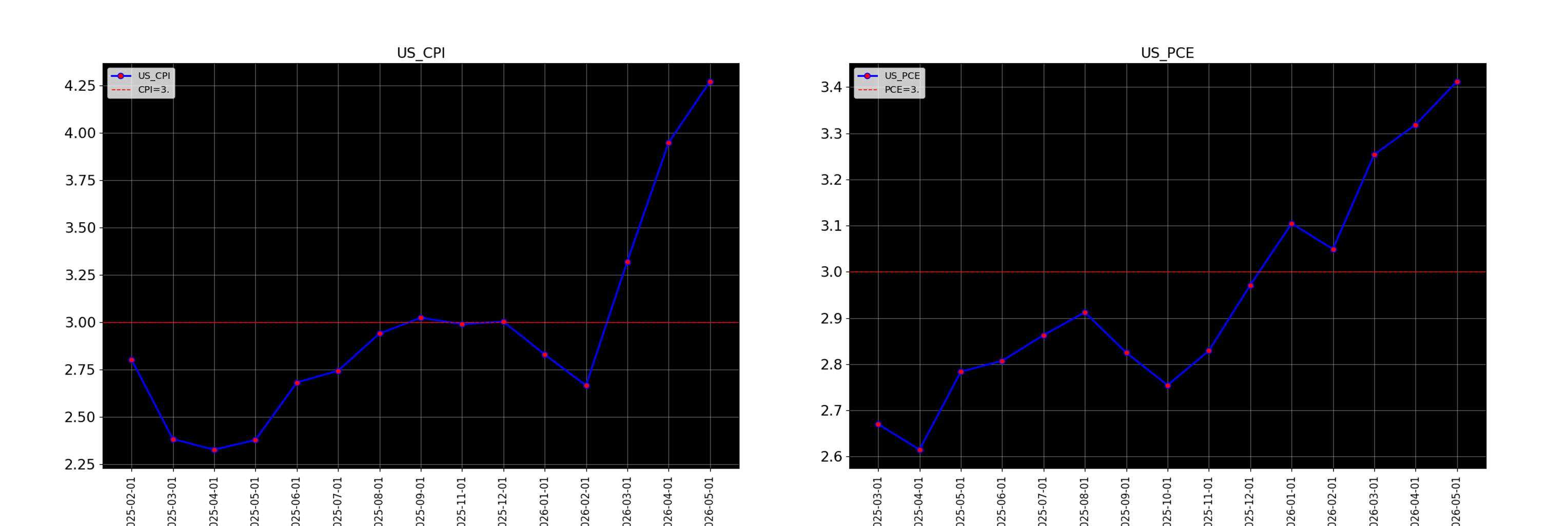

또한 미국 이란과의 전쟁으로 유가의 상승은, 유통가격에서 시작하여

이제는 모든 제품의 가격에 영향을 미칠 시간입니다.

즉, 미국 가계는 그동안에 쌓여있었던 현금으로 소비를 하고, 금리가 높은 신용대출은, 비교적 낮은 개인대출로 옮기며, 소비를 유지하고 있을 가능성을 배제할 수 없습니다.

최근 미국 2년물 국채금리가 상승하는 것도 빠른 금리인하 기대가 약해졌다는 신호로 볼 수 있습니다.

시장은 경기 둔화보다 높은 물가와 고금리 장기화 가능성을 함께 경계하는 것으로 보입니다.

현재 연준 의장은 케빈 워시입니다.

그는 2026년 5월 취임했으며, 전통적으로 물가 안정과 통화정책 신뢰를 중시하는 매파 성향으로 평가받습니다.

트럼프 대통령이 지명했지만, 금리 결정은 대통령의 요구가 아니라 FOMC 전체의 판단으로 이뤄집니다.

제 예상은 금리 동결과 매파적 발언입니다.

소비는 아직 강하고 물가는 높아 인하하기 어렵지만, 성장률 둔화 때문에 바로 인상하기도 부담스럽습니다.

다만, 7월에 발표되는 여러 경제지표에 따라 금리는 동결한 채, 시장에 매우 강한 경고를 줄 가능성도 배제힐 수 없을 것이라 생각합니다.